소매 투자자는 주식 벤처에서 인생을 변화시키는 벤처 캐피탈 기회에 접근 할 수 없습니다. 벤처 캐피탈은 타의 추종을 불허하는 부 창출 기회를 제공합니다. 그러나 다음 위대한 회사가 IPO를 제출할 때가되면 점점 더 많은 이익을 얻었을 것입니다..

100x ~ 1,000x 이득은 IPO가 아닌 초기 단계 VC 라운드에 있습니다..

좋은 회사의 초기 주식 라운드는 개인 투자자가 접근 할 수 없습니다..

개인 투자자에게 접근 권한이 부여되는 것은 VC 펀드, 주요 엔젤 투자자 및 기관 투자자가 거부 한 초기 주식 풀입니다. 너와 나 같은 소매 투자자들은 VC가 거절 당해.

쓰레기.

ICO의 차이점?

2017 년 이전에 시작된 최초의 토큰 판매는 소매 투자자를 100 배에서 1,000 배까지의 수익으로 부자로 만들었습니다..

그러나 질문은 손짓합니다 – 왜 이러한 위대한 기회가 벤처 캐피탈, 주목할만한 천사, 기관에 의해 먹혀 들지 않았는지?

이 백금을 입은 투자자들은 대부분 토큰을 피합니다. 따라서 개인 투자자는 쓰레기 등급의 조기 자산에만 참여할 수 있지만 상품 및 쓰레기 토큰 판매 모두에 참여할 수 있습니다..

그러나 초기 토큰 판매의 성공으로 인해 2017-18 년에는 절대 쓰레기 등급 토큰 판매가 엄청나게 급증했습니다. 좋은 기회를 잡는 것은 건초 더미에서 바늘을 발견하는 것과 같습니다. 사기꾼, 제품 시장 / 적합성이없는 프로젝트 또는 무능한 팀이 자본을 조달했습니다. 결국 주식 크라우드 펀딩의 경우처럼 대부분의 투자자는 아무것도 남지 않았습니다..

먼지가 가라 앉았다

2017-18 년 ICO 열광의 여파로 토큰 판매에 대한 자금은 대부분 고갈되었지만 주식 크라우드 펀딩에 대한 관심은 설명 할 수 없을 정도로 계속 증가하고 있습니다..

또한 미디어는 사람들이 암호 화폐를 뱀 기름으로 인식하도록 보장했습니다. 결과적으로 주식 크라우드 펀딩은 계속해서 새로운 희생자를 찾고 고품질 토큰 오퍼링도 관심없이 진행됩니다. 문제는 아니 사람들이 초기 단계의 투자에 관심이 없다는 것입니다. 문제는 토큰 판매가 수행되는 현재 프레임 워크가 깨 졌다는 것입니다..

ICO는 작동하지 않습니다.,

- 팀에 대한 책임 없음

- 투자자를위한 안전 조치 없음

이는 IEO에도 동일하게 적용되며, 팀에도 책임을지지 않으며 투자자에게 안전 조치를 제공하지 않습니다..

그럼에도 불구하고 초기 단계의 토큰 투자에 대한 욕구를 간과해서는 안되며, 대신 개인 투자자에게 제공하는 기회로 인해 장려되어야합니다. 현재 토큰 판매 프레임 워크에 대한 시장의 불만은 정당하고 이해 가능하며 합리적입니다. 따라서 새로운 토큰 판매 프레임 워크의 필요성 : Dynamical Coin Offerings.

다이내믹 코인 오퍼링 (DYCO)이란?

성공한 토큰 판매, 그렇지 않으면 토큰 구매자가 돈을 돌려받습니다..

DYCO는 2 차 시장에서 가격 하한선을 생성하는 최초의 초기 단계 토큰 투자 기회로, 투자자의 상승을 제한하지 않고 하방 보호를 제공합니다. 또한 토큰을 증권으로 전환하지 않고 토큰 발행자에게 책임을집니다..

또한 현재 토큰 판매를 위해 설계되었지만 그 의미는 주식 크라우드 펀딩까지 쉽게 확장 될 수 있습니다..

DYCO는 어떻게 작동합니까?

다이내믹 코인 오퍼링은 자금 지원 유틸리티 토큰을 발행합니다. DYCO에서 모금 된 자금의 80 %는 토큰 구매에 만족하지 않을 경우 모든 보유자의 토큰을 환매하기 위해 따로 보관됩니다..

이것은 모든 DYCO 토큰에 가격 하한선을 제공합니다..

가격 하한선은 판매 가격의 0.8 배입니다. 이 토큰의 투기 적 가치와 효용 가치는이 가격 하한선 위에 추가됩니다. 토큰 바이백은 토큰 생성 이벤트 후 9, 12, 16 개월에 진행됩니다..

- 9 월에 토큰의 25 %가 환불됩니다.

- 12 개월에 토큰의 37.5 %가 환불됩니다.

- 16 개월에 37.5 개의 토큰이 환불됩니다.

이 타임 라인은 개발의 실행 가능성을 증명할 수있는 중요한 시간을 팀에 제공하므로 매우 중요합니다. 따라서 각 환매 날짜는 성과를 평가해야하는 이정표 역할을합니다..

- 팀이 잘하지 않으면 보유자는 환매를 요구합니다..

- 토큰이 3 개 이정표 모두에서 저조한 성능을 발휘하면 보유자는 환매를 요구합니다..

- 팀이 투명하지 않은 경우 보유자는 바이백을 요구합니다..

바이백을 청구 할 수 있습니다. 모두 토큰을 판매하여 프로젝트를 제거합니다. 반면에 각 마일스톤이 도착할 때 토큰 평가에 반영되는 것처럼 팀이 잘 수행하면 보유자는 환불을 요구할 필요가 없으므로 대신 바이백을 위해 따로 보관 된 자금의 일부를 잠금 해제 할 수 있습니다. 개발 확장에 사용.

DYCO의 중요한 특성

A. 토큰 소각

DYCO에서는 구매 한 토큰 만 마지막 바이백 날짜까지 순환됩니다. 이는 프로젝트가 16 개월 동안 인플레이션이 없음을 의미합니다..

대신 바이백이 수행 될 때마다 환불 된 토큰이 소각됩니다..

이 메커니즘은 개발에 대한 믿음이 부족한 사람들의 모든 토큰이 결국 유일한 소유자가 프로젝트의 진정한 신자가 될 때까지 자신의 위치를 벗어날 수 있도록합니다..

이는 DYCO가 디플레이션 순 공급을 가질 것으로 예상됨을 의미합니다. 또한 투명하지 않거나 로드맵에서 벗어나거나 단순히 무능한 것으로 판명 된 팀은 결국 전체 순환 공급을 되찾아 토큰 (및 프로젝트)을 제거해야 함을 의미합니다..

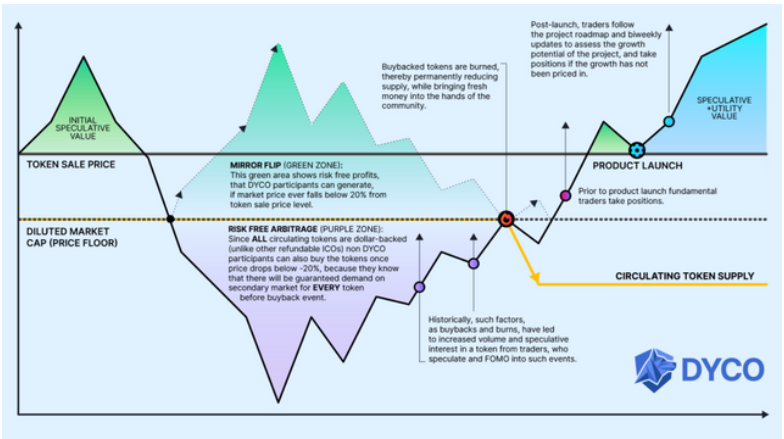

B. 미러 플립

모든 토큰은 DYCO 기간 동안 지불 한 돈의 80 %로 환매 청구 할 수 있으므로 각 토큰은 2 차 시장에서 가격 벽으로 지원됩니다..

즉, 거래소의 토큰 가격이 0.8 배 아래로 떨어지면 토큰을 매수하여 무위험 이익을 얻을 수 있습니다. 이것은 거울 뒤집기입니다. DYCO 참가자는 토큰이 위아래로 떨어지면 돈을 벌 수 있습니다..

예를 들면 :

10 개의 토큰이 각각 $ 1에 판매되었다고 가정합니다. 이러한 토큰이 거래소에서 각각 $ 0.5에서 거래를 시작하면 토큰을 구매할 수 있으며 토큰 당 $ 0.8에 대해 환불을 청구 할 수 있으므로 위험 부담없이 토큰 당 $ 0.3을 만들 수있는 재정 거래 기회가 주어집니다..

미러 플립 & 2 차 시장 시각화

C. 놀라운 2 차 시장

모든 토큰에는 가격 하한선이 있으므로 2 차 시장 참여자는이 토큰의 유동성에 참여할 인센티브를 갖습니다. 2 차 시장에는 다음이 포함됩니다.

- 차익 거래자

- FOMO 트레이더

- DYCO 참가자

- 기본 기반 트레이더

차익 거래 거래자들은 DYCO 참여자들이 결국 위험없는 이익을 위해 이것을 원할 것이라는 것을 알고 있기 때문에 가격 하한선 아래 깊이 떨어지는 토큰에 유동성을 제공하기 위해 참여할 것입니다..

DYCO에는 토큰을 환매하고 소각 할 수있는 날짜가 내장되어 있습니다. 이것은 공급을 줄이면서 새로운 자본을 2 차 시장의 손에 돌려 놓습니다. 이러한 사건은 역사적으로 FOMO 주도의 거래자들을 급증 시켰습니다. DYCO 참가자는 미러 플립에서 무위험 수익을 청구 할 준비가되어 있습니다..

토큰 판매의 새로운 시대를 열다

성공 또는 환불은 Dynamic Coin Offerings의 토큰 판매 프레임 워크입니다..

소매 투자자는 상승 잠재력을 방해하지 않고 하향 보호를 받으면서 초기 단계 투자가 제공 할 수있는 부를 창출 할 수있는 기회에 접근 할 수 있습니다. 동시에 개발을 계속할 수 있는지 여부를 결정할 수있는 권한이 부여되어 토큰을 보안으로 전환하지 않고도 팀을 책임질 수있는 강력한 권한을 부여합니다..

Dynamic Coin Offering을 활용하는 첫 번째 프로젝트는 5 월에 발표 될 예정입니다.