Decentralizētās finanses, tautā pazīstams kā DeFi, ir vēl viens traucējošs blokķēdes tehnoloģijas pielietojums, kas vairākiem cilvēkiem visā pasaulē ļauj piekļūt finanšu pakalpojumiem. Tas attiecas uz digitālajiem aktīviem un finanšu viedajiem līgumiem, protokoliem un decentralizētām lietojumprogrammām (DApps), kas balstīti uz blokķēdes tehnoloģiju, konkrētāk, uz Ethereum. Šajā emuārā mēs izpētīsim šādus DeFi aspektus –

- Centralizētās finanses vs Decentralizētās finanses

- DeFi produktu veidi tirgū

- DeFi tirgus lielums

- Decentralizēto finanšu plusi un mīnusi

- DeFi tirgus nākotne

Kāpēc: tradicionālo finanšu jautājumi?

Tradicionālās finanses iezīmē centralizācija. To kontrolē centralizētas iestādes, kas izlemj, kurš piekļūst finanšu pakalpojumiem un kurš ne. Piemēram, lai izmantotu aizdevumu, ir jābūt bankas kontam un pareizam kredītreitingam. Lai iegūtu bankas kontu, personai ir jāizpilda bankas KYC procedūras. Kāds, kam nav nepieciešamo KYC dokumentu, nevar atvērt bankas kontu, tāpēc nevar izmantot aizdevumu vai piekļūt citiem bankas pakalpojumiem, piemēram, kredītkartei, valūtas maiņai, Demat kontam, maksājumiem tiešsaistē utt..

Tāpēc tradicionālajām finansēm raksturīgi stingri parametri, kas mēdz izslēgt lielu cilvēku daļu, īpaši jaunattīstības valstīs, un liedz viņiem piedalīties darbībās, kas saistītas ar ekonomiskās vērtības radīšanu.

Tradicionālās finanses ir fundamentāli kļūdainas arī citā ziņā – tā ir centralizēti, un tāpēc, milzīgs varas daudzums gulstas iestāžu rokās. Mums ir jāuzticas šīm iestādēm ar saviem aktīviem. Bet 2008. gada ekonomiskā krīze atgādina faktu, ka varas centralizēšana ir riskanta.

Pat regulētās finanšu iestādes, neraugoties uz stingrajām pārbaudēm, kurām viņi nolemj dot naudu, nav nekļūdīgi. Piemēram, bankas var avansēt nenodrošinātus aizdevumus daudziem cilvēkiem vai uzņēmumiem, kuri nespēj atmaksāt aizdevumus. Šādā gadījumā bankām daudzās valstīs ir pieejama rezolūcija, ko sauc par a bail-in. Bankas glābšanas gadījumā grūtībās nonākušai bankai tiek sniegts atvieglojums, dzēšot tās parādus kreditoriem un noguldītājiem. Tas nozīmē, ka banka var izmantot patērētāju naudu, lai izkļūtu no grūtībām.

Kā Defi palīdzēs?

Secinājums ir tāds, ka problēmu ar centralizētām institūcijām ir daudz un nepieciešamība pāriet uz tām DeFi nevar pārvērtēt. Lai gan DeFi joprojām ir agrīnā stadijā, tam ir traucējošs potenciāls. Ja ļaus uzplaukt, tas var aizstāt daudzas mantotās finanšu sistēmas. Pašlaik tas jau ļauj cilvēkiem piekļūt plašākam finanšu pakalpojumu lokam neatkarīgi no viņu izcelsmes valsts, viņu finansiālā stāvokļa un citiem tradicionālajiem parametriem. Ikviens, kam ir interneta savienojums, var piekļūt DeFi produktiem, kas veidoti uz Ethereum blokķēdes.

DeFi cilvēkiem piedāvā arī alternatīvu paļaušanos uz tradicionālām, centralizētām finanšu institūcijām. Tā kā DeFi izmanto blokķēdi, lietotāji, piekļūstot DeFi produktiem, mijiedarbojas ar decentralizētu arhitektūru. Otrkārt, ir lielāka pārredzamība attiecībā uz darījumiem DeFi ekosistēmā, jo visi darījumi tiek ierakstīti blokķēdē un ir pieejami publiskai pārbaudei. Treškārt, lietotāju līdzekļus kontrolē viedie līgumi, nevis uzņēmumi.

Pēc Alekss Paks, 100 miljonu ASV dolāru kriptogrāfijas fonda Dragonfly Capital vadošais partneris,

“DeFi mērķis ir atklātā, bez atļaujas rekonstruēt banku sistēmu visai pasaulei,”

Sahila Dešpande, Bain Capital Ventures partneris piekrīt līdzīgiem uzskatiem par DeFi. Viņš saka –

Decentralizēti finanšu lietojumi “var padarīt mūsu finanšu sistēmas pārredzamākas, izturīgākas un mazāk trauslas”.

DeFi produktu veidi

Lai padziļināti izprastu DeFi, ir svarīgi saprast tā produktus. Viena lieta ir kopīga starp visiem produktiem – tie ir balstīti uz blokķēdes darbināmiem atvērtiem protokoliem. Lielākā daļa esošo produktu ir balstīti uz Ethereum blokķēdi, izņemot to, kas atrodas uz Bitcoin blokķēdes. Apskatīsim dažas DeFi produktu kategorijas –

-

Kreditēšana

Programmā Kreditēšana lietotāji var aizņemties vienu aktīvu, nodrošinot citu aktīvu. Nodrošinājums parasti ir ETH, un aizņemtais marķieris ir atkarīgs no tā, ko firma piedāvā. Parādam ir uzkrājošie procenti, kas jāsamaksā kopā ar pamatprocentiem.

Avots: Coindirect

Avots: Coindirect

Veidotājs, kreditējošs DeFi produkts piedāvā USD garantētu stablecoin DAI, kad ETH tiek norādīts kā c0llateral. Nodrošinājuma vērtība vienmēr ir augstāka par aizdevuma vērtību, lai nodrošinātu, ka aizdevuma neatmaksāšanas gadījumā nodrošinājumu var izmantot aizdevēja zaudējumu segšanai. Maker gadījumā lietotāji var aizņemties līdz pat 66% no DAI vērtības par nodrošinājumu, kuru viņi bloķē.

Gadījumā, ja nodrošinājuma vērtība nokrītas zem noteiktās likmes, aizdevējs var uzlikt aizņēmējam sodu un pat likvidēt viņu nodrošinājumu atklātā tirgū. Izgatavotājs iekasē 13% soda naudu, ja nodrošinājuma vērtība nokrītas zem 150% nodrošinājuma koeficienta, kā arī pārdod nodrošinājumu ar 3% atlaidi atvērtajā tirgū.

Piešķirt Maker spēcīgu konkurenci ir EOS stablecoin iniciatīva kriptogrāfijas kreditēšanai. USD atbalstīts stablecoin, EOSDT, izmanto EOS nodrošinājumu, lai palielinātu tirgus likviditāti. Lietotājs var vienkārši bloķēt savus digitālos līdzekļus, lai izdotu EOSDT. Nodrošinājuma līmenis ir 130%, kas ir zemāks nekā citi tirgū esošie kreditēšanas produkti.

Tirgū ir vairāki DeFi kreditēšanas produkti, kas izmanto līdzīgu kreditēšanas modeli. Savienojums ļauj lietotājiem piegādāt aktīvus tā likviditātes fondam un nopelnīt par to procentus. No šī kopuma tas aizņēmējiem aizdod aktīvus ar procentiem. dYdX ļauj aizņēmējiem aizņemties aizņemtas aizņemtas garās pozīcijas, kas nepārsniedz 4 reizes lielāku nekā nodrošinājuma vērtību, vai īsās pozīcijas ar aizņemto līdzekļu īpatsvaru, kas nepārsniedz 3x no nodrošinājuma vērtības.

-

Atvasinājumi

Atvasinātie finanšu instrumenti ir vēl viena DeFi produktu klase – atvasinātie instrumenti var būt no aktīviem nodrošināti marķieri līdz alternatīvai apdrošināšanai līdz decentralizētiem orākuliem vai P2P protokoliem prognozēšanas tirgiem.

Piemēram, Sintetikss ir decentralizēta platforma, kas ļauj izveidot Synths – aktīvus, kuru pamatā ir fiat valūtas, preces un kriptogrāfijas aktīvi. Ethereum bāzes Nexus Mutual ļauj dalībniekiem apvienot un dalīties ar risku, izmantojot kopienai piederošu apdrošināšanas alternatīvu, ko sauc par diskrecionāru savstarpējo. Augurs ir decentralizēts, p2p protokols, kas ļauj lietotājiem izveidot tirgu ap jebkura notikuma iznākumu un likt uz to likmes.

-

Deksess

Dexes ir atvērti protokoli, kuros tā vietā, lai paļautos uz pasūtījumu grāmatām, žetonu apmaiņai tiek izmantoti likviditātes pūli. Vienkārši sakot, tie atvieglo kriptogrāfijas aktīvu apmaiņu, izmantojot viedos līgumus, kas izvietoti blokķēdē, izmantojot likviditātes kopas. Tirdzniecības noteikumi ir kodēti viedajos līgumos, kas izvietoti Ethereum blokķēdē.

Atcelt atsaukšanu ir DEX piemērs, kas ļauj ikvienam izveidot tirgu vai likviditātes rezervi, nodrošinot vienādu ETH un ERC20 marķiera vērtību. Sākotnēji valūtas kursu nosaka tirgus veidotājs, taču tas mainās, jo notiek tirdzniecība un viena aktīva likviditāte salīdzinājumā ar otru samazinās. Arbitrāžas iespējas, ko piedāvā šīs izmaiņas, veicina lielāku tirdzniecību.

Bancor, tāpat kā Uniswap, žetonu apmaiņai pasūtījumu grāmatu vietā izmanto arī apvienoto likviditāti. Bancor izmanto “viedos marķierus”, kurus var uzskatīt par žetoniem, kas satur citu kriptovalūtu naudas vērtību. Citiem vārdiem sakot, viedie marķieri glabā citu ERC20 marķieru rezerves un ir saistīti ar viedajiem līgumiem. Biržā viedie marķieri tiek izmantoti iekšēji, lai pārveidotu no viena aktīva uz citu atkarībā no marķieru rezervēm.

Kibers ir vēl viens ķēdes likviditātes protokols, kas atvieglo žetonu apmaiņu ar rezervju palīdzību. Lietotāji var izveidot marķieru rezerves, kas pastāvēs kā viedie līgumi Kyber tīklā. Kad lietotājs vēlas apmainīt žetonu, Kyber pārbaudīs visas rezerves un parādīs labāko cenu.

-

Aktīvi

Aktīvi ir vēl viena DeFi produktu klase. Šajā kategorijā ir dažādu veidu produktu piedāvājumi – žetonu komplekti kā ieguldījums, žetoni, kurus atbalsta citi žetoni, un decentralizēta aktīvu pārvaldība.

Iestatīt protokolu piedāvā žetonus, kas atspoguļo citus pamatā esošos aktīvus vai žetonu komplektus, piemēram, ETH un USDT, kas klubā apvienoti noteiktā proporcijā. Patērētāji var iegādāties TokenSets, pamatojoties uz dažādām stratēģijām – tendenču tirdzniecību, ierobežotu diapazonu un pirkšanu un turēšanu. Par piem. tendenču tirdzniecībā, ja jums ir žetons, kas apzīmē ETH un USDT, kas tiek līdzsvarots atbilstoši 20 dienu slīdošajam vidējam skaitlim, tad jūsu žetonu komplekts būs 100% ETH, ja ETH cena ir virs 20 dienu slīdošā vidējā, un tā būs līdzsvarot USDT, ja cena nokrīt zem 20 dienu slīdošā vidējā. Līdzsvara līdzsvarošanas procesu regulēs viedais līgums.

WBTC ir ERC20 marķieris, kuru BTC atbalsta 1: 1 un ar kuru var tirgot DEX, kas atbalsta ERC20 marķierus. Bitcoin un Ethereum dzeltenuma ideja ir panākt Bitcoin milzīgo likviditāti Ethereum. Marķieris palīdz paplašināt abus tīklus. Piemēram, šis marķieris palīdz DEX izmantot BTC tirdzniecībai.

Melones protokols veicina decentralizētu aktīvu pārvaldību. Tas ļauj ikvienam izveidot savu aktīvu fondu, kura noteikumi ir kodēti viedajā līgumā, tādējādi mazinot šķēršļus ienākšanai aktīvu pārvaldībā. Tas arī palīdz ieguldītājiem novērtēt dažādus aktīvu fondus, kas pieejami Melones tīklā, un ieguldīt tajos par daļu no izmaksām, ko viņi maksātu tradicionālajiem aktīvu pārvaldniekiem.

-

Maksājumi

Maksājumi ir interesants decentralizētas finanšu izmantošanas gadījums ar produktiem, kas izmanto gan Bitcoin, gan Ethereum blokķēdi. Maksājumu nozarē DeFi produkti ir mēģinājuši padarīt mikromaksājumus efektīvākus un lētākus, tādējādi uzlabojot blokķēdes tīklu mērogojamību.

Zibens tīkls ir produkts, kas koncentrējas uz Bitcoin blokķēdi, kas mazākajos darījumos veicina efektivitāti, novirzot tos no ķēdes. Zibens tīklā divi vai vairāki tīkla dalībnieki, kuri vēlas veikt darījumus, var atvērt kanālu, iemaksājot līdzekļus. Viņi var veikt tik daudz darījumu, cik vēlas, nepārsniedzot noguldīto līdzekļu summu. Visi darījumi tiks ierakstīti ārpus ķēdes, un, kad kanāls tiks aizvērts, blokķēdē tiks atjaunināts pēdējais ārpus ķēdes virsgrāmatas stāvoklis.

xDAI ķēde ir maksājumu risinājums ar 5 sekunžu bloķēšanas laiku un ļoti lielu maksu. Tā ir Ethereum sānu ķēde, kas izmanto autonomijas pierādīšanas (POA) vienprātības algoritmu. POA konsensa algoritmā tikai ASV valsts notāri var kļūt par validatoriem, un tos pārvalda Decentralizētā autonomā organizācija (DAO). XDAI tīklā xDAI žetoniem, kurus DAI atbalsta 1: 1, ir tāda pati loma kā ETH Ethereum tīklā.

Konteksts ir vēl viens DeFi produkts, kas saistīts ar maksājumiem. Tāpat kā Lightning tīkls, arī tas izmanto ķēdes ārpusē esošo risinājumu ātrai, zemu izmaksu mikromaksājumiem. Savienojums lietotājiem prasa iestatīt Dai karti, kurā atrodas Ethereum seifs. Dai karti ar ETH vai DAI var ielādēt līdz 30 USD. Pēc tam Dai kartes īpašnieks var nosūtīt mikramaksājumus jebkuram citam lietotājam ar Dai karti.

Tagad apskatīsim, kā DeFi produkti darbojas tirgū.

DeFi statistika – cik liels šobrīd ir šis tirgus?

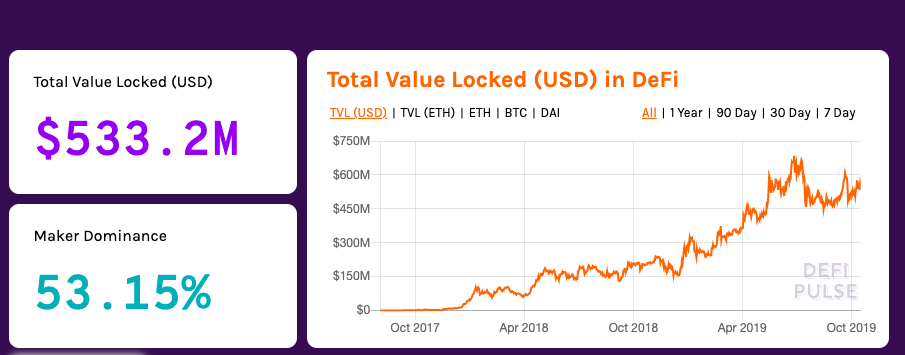

Avots: DeFiPulse.com

Avots: DeFiPulse.com

Pēc DeFiPulse datiem, kopā Pašlaik DeFi tirgū ir slēgti USD 531 MM. Kopumā ir 20 DeFi produkti, kas pieder dažādām kategorijām – kreditēšana, atvasinātie instrumenti, Dexes, aktīvi un maksājumi. MakerDAO ir lielākais DeFi produkts ar tirgus daļu, kas pārsniedz 53%, un fondi, kuru vērtība ir 281,8 MM, ir slēgti. Compound un Synthetix ir otrs un trešais lielākais produkts ar bloķētiem līdzekļiem attiecīgi USD 106,3 MM un USD 59,7 MM.

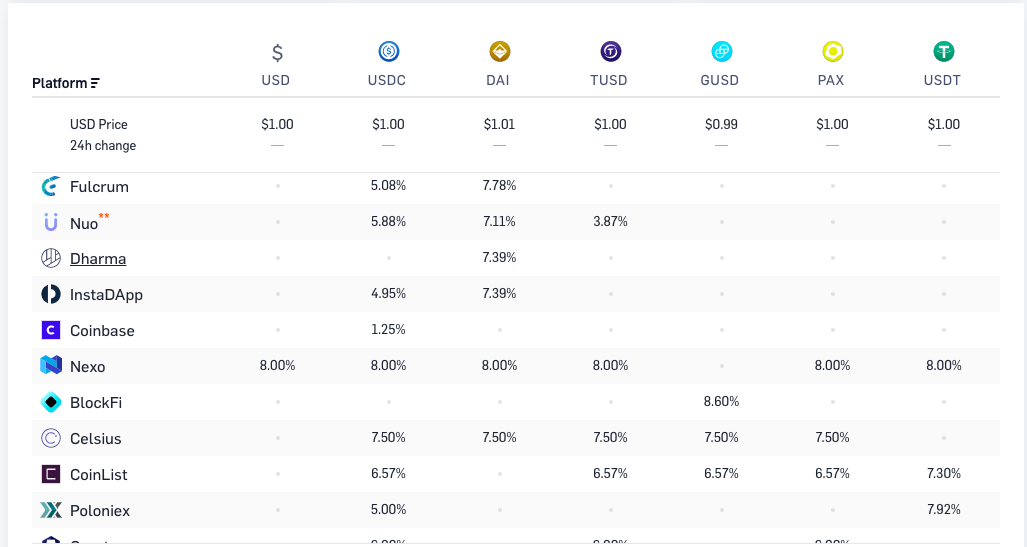

Aizdevuma skenēšana ir vietne, kas parāda populārākos kreditēšanas produktus kriptogrāfijas pasaulē. Compound, dYdX, Dharma, InstaDApp un Nuo ir vieni no vadošajiem DeFi produktiem, kas ļauj kriptogrāfijas lietotājiem nopelnīt procentus par viņu kriptogrāfijas īpašībām.

DeFi plusi un mīnusi

DeFi plusi ir daudz.

- Pirmkārt, tas veicina finansiālo iekļaušanu, jo šķēršļi piekļuvei DeFi produktiem ir zemi. Cilvēki no visas pasaules var piedalīties DeFi produktu izmantošanā. Piemēram, cilvēki var piekļūt DeFi aktīviem, neprasot desmitiem tūkstošu dolāru. Viņi var apmainīt žetonus uz DEXes, neveicot KYC. Viņi var aizņemties žetonus bez bankas konta.

- Otrkārt, DeFi produkti tiek decentralizēti un kontrolēti ar viedo līgumu. Citiem vārdiem sakot, centralizētā iestāde nekontrolē jūsu līdzekļus, lai gan tā varētu būt produkta veidotāja. Tādējādi lietotāji var piekļūt DeFi produktiem un ielikt tajos savu naudu, neuzticoties centralizētai iestādei.

- Treškārt, DeFi produkti veicina kriptogrāfijas ekosistēmu, radot jaunas vērtības formas un paplašinot kriptovalūtu lietošanas gadījumus. Tādējādi DeFi produkti palīdz kripto ekosistēmai augt un dažādoties.

- Ceturtkārt, viņi risina arī vairākas problēmas kriptogrāfijas ekosistēmā. Piemēram, DeFi maksājumu produkti palīdz ātri, lēti un viegli veikt mikromaksājumus. DEX mēģina atrisināt kriptogrāfijas tirgus likviditātes problēmu.

- Visbeidzot, bet ne mazāk svarīgi, DeFi veicina jauninājumus kriptosfērā. Cilvēki var izveidot paši savus produktus, kuru noteikumi tiks iekļauti viedajā līgumā, un piedāvāt tos citiem cilvēkiem. Tīkla efekti ne tikai palīdzēs pieņemt šos produktus, bet arī radīs jaunus produktus.

DeFi ir arī vairāki trūkumi, no kuriem daži tika novērsti, un ir arī citi, kurus nevar novērst.

- Pirmkārt, ne visiem produktiem ir zemi ienākšanas šķēršļi. Aizdevumi ir produktu klase, kurā lietotājam parāda nodrošināšanai ir nepieciešams liels ETH daudzums. ETH ir nosliece uz likvidāciju, ja nodrošinājuma vērtība nokrītas zem noteikta līmeņa.

- Daudzi DeFi produkti ir tikai daļēji decentralizēti, jo uzņēmumi, kas tos izveido, ir centralizēti, un tie rada stingrus noteikumus ap produktu. Tomēr labā ziņa ir tā, ka šiem uzņēmumiem nepieder jūsu privātās atslēgas. Arī daudzos gadījumos decentralizēts ir tikai procesa posms. Piemēram, ja jums ir nepieciešama ETH, lai piekļūtu konkrētam produktam, visticamāk, jūs to iegādāsieties centralizētā biržā..

- Par viedajiem līgumiem tie nav 100% droši. Lai gan tie tiek izvietoti stabilās blokķēdēs, kuras praktiski nav iespējams uzlauzt, viedajos līgumos var būt kļūdas, kuras hakeri var izmantot, lai iztukšotu visus jūsu līdzekļus. Ļoti bēdīgi slavens piemērs tam ir DAO uzbrukums.

- Visbeidzot, DeFi produkti cieš no tās pašas problēmas, ko dara visa kriptogrāfijas pasaule – sarežģītība. Lielākajai daļai cilvēku kriptogrāfiju ir grūti saprast, tāpēc viņi joprojām nav spējuši to uztvert. Tas pats tagad attiecas arī uz DeFi produktiem – to saistība ar kriptogrāfiju, lai gan, no vienas puses, tas padara tos unikālus un traucējošus, no otras puses, tas kļūst par šķērsli to pieņemšanai.

DeFi nākotne

Neskatoties uz visām problēmām, vai DeFi nākotne izskatās gaiša? Protams, ka tā notiek! DeFi joprojām ir agrā vecumā – tā lielums ir niecīga daļa no kriptogrāfijas tirgus lieluma. Tomēr tas ir izraisījis kriptogrāfijas kopienas interesi, un tas attīstās – pa vienam solim. No 4 USD 2017. gada augustā līdz vairāk nekā 680 MM 2019. gada jūnijā DeFi ir parādījis milzīgu izaugsmi tikai 2 gadu laikā. Pieaugot kriptogrāfijas nozarei un iegūstot to, DeFi, visticamāk, redzēs arī vērtības pieaugumu, vairāk dalībnieku pārejot uz DeFi.

Faktiski DeFi kustība jau pievieno vairāk blokķēdes tīklu. EOS ir kļuvusi par galveno spēlētāju EOSDT. Tron ir pievienojies arī DeFi kustībai, jo septembrī paziņoja par partnerību ar Loom Network. Ar Loom Network risinājumu palīdzību tā varēs izvietot MakerDAO DAI stablecoin Tron blokķēdē.

Ņemot vērā straujo attīstību un izaugsmi DeFi pasaulē, kā arī galveno kriptogrāfijas pieņemšanu, ir iespēja, ka DeFi nākotnē var pārsniegt tradicionālās finanses.

Ko jūs domājat par DeFi nākotni? Vai jūs domājat, ka tam ir graujošs potenciāls, vai arī tas ir tikai burbulis? Dalieties savos viedokļos ar mums zemāk esošajos komentāros!