USD / JPY nopietni ietekmē faktori, kas ietekmē ASV dolāra un Japānas jenas vērtību. Procentu likmju starpība starp federālajām rezervēm (FED) un Japānas Banku (BOJ) ietekmē šo valūtu vērtību salīdzinājumā ar otru. Piemēram, kad federālās rezerves pieņem jebkādu lēmumu atklātā tirgus aktivitātēs, lai stiprinātu ASV dolāru, USD / JPY valūtu pāra vērtība varētu palielināties ASV dolāra nostiprināšanās dēļ, salīdzinot ar Japānas jenu. Kopumā 2020. gadā pārsvarā ir notikušas nemierīgas sesijas, jo kopējais tirdzniecības diapazons ir bijis 112,250 līdz 101,155. Apskatiet nesenās cenu izmaiņas USD / JPY valūtu pārī.

Izlasiet jaunāko atjauninājumu vietnē USD / JPY cena 2021. gada prognoze

Pašreizējais USD / JPY Cena: $

Nesenās USD / JPY cenas izmaiņas

| Periods | Mainīt (JPY) | Mainīt% |

| 30 dienas | -2.071 | -1,87% |

| 6 mēneši | -2.65 | -2,51% |

| 1 gads | -2.878 | -2,87% |

USD / JPY cenas konsolidējās sānu tirdzniecības diapazonā ar gada augstākajām vai zemākajām 9% izmaiņām, jo tirgotāji šķita nesaprotami, vai pirkt USD vai JPY, ņemot vērā bažas par drošo patvērumu, īpaši COVID-19 pandēmijas dēļ. Apskatīsim USD / JPY cenu prognozes 2020. gada 4. ceturksnim un nākamajiem gadiem.

| USD / JPY prognoze: 2020. gada 4. ceturksnis | USD / JPY prognoze: 1 gads | USD / JPY prognoze: 3 gadi |

| Cena: 100,171

Cenu virzītāji: COVID-19 otrais vilnis, pastiprināta drošā patvēruma pievilcība, dubultā pretestība, Fed dovish monetārā politika, BOJ nemainīgā monetārā politika.

|

Cena: 108,535 – 110

Cenu virzītāji: COVID-19 atgūšana, dubultā augšējā pretestība, lāču retracements pārpirktajā USD / JPY. |

Cena: 94.50

Cenu virzītāji: Dilstošā trijstūra izlaide, Vājāks ASV dolārs, Lāču retracement pārpirktajā USD / JPY. |

USD / JPY

Kopējie faktori, kas ietekmē USD / JPY cenas

Kā mēs zinām, Japānas jena ir drošas naudas valūta, kas nozīmē, ka tirgus satricinājumu laikā investori meklē patvērumu Japānas jenās. No otras puses, jenai ir tendence samazināties, kad pasaules ekonomika ir spēcīga un akciju tirgus virzās augstāk. Pirms recesijas gadiem tas bija acīmredzams, kad Japānas jena lēnām zaudēja vērtību attiecībā pret ASV dolāru, uzlabojoties pasaules ekonomikai. Ir daži kopīgi faktori, kas ietekmē USD / JPY pāra cenu noteikšanu. Izpētīsim tos pa vienam, lai noteiktu USD / JPY cenu prognozi.

Pieprasījums pēc droša patvēruma – Investori steidzās pie drošākiem aktīviem

Kā jau minējām, Japānas jena ir drošas naudas valūta, tāpēc tirgotāji dod priekšroku ieguldīt savu naudu drošas patvēruma aktīvos, nevis ievietot to riskantākos aktīvos. Šogad lielā drošā patvēruma pieprasījuma iemesls tirgū varētu būt saistīts ar koronavīrusa krīzi. Koronavīrusa uzliesmojums, kas pirmo reizi pacēla neglīto galvu Ķīnā, ir inficējis cilvēkus 188 valstīs un atstājis ievērojamu negatīvu ietekmi uz pasaules ekonomiku, palielinot drošā tirgus pieprasījumu un nostiprinot Japānas jenu, kas pavērsiens ir izraisījis USD / JPY pāra lāču aizspriedumus. COVID-19 gadījumu skaits visā pasaulē beidzas ar 14,5 miljoniem, un līdz šim miruši vairāk nekā 600 000 cilvēku, liecina Džona Hopkinsa universitātes publiskotie dati.

Rezultātā investori pievērsās drošiem aktīviem, piemēram, Japānas jenai, kas negatīvi ietekmēja USD / JPY valūtu pāri. Šis vīruss bija atbildīgs arī par “Stock Market Crash”. Ir vērts atzīmēt, ka 2020. gada akciju tirgus avārija, kas sākās

2020. gada 20. februāris bija globāls. 12. februārī Dow Jones Industrial Average, NASDAQ Composite un S&P 500 indekss visi finišēja rekordaugstos līmeņos (kamēr NASDAQ un S&Turpmākie rekordaugstie rādītāji P 500 sasniedza 19. februārī). Laikā no 24. līdz 28. februārim akciju tirgi visā pasaulē ziņoja par lielākajiem vienas nedēļas kritumiem kopš 2008. gada finanšu krīzes. 9. martā lielākā daļa pasaules tirgu ziņoja par nopietnu kritumu. Galu galā investori steidzās ieguldīt drošākos aktīvos, piemēram, JPY un zeltā. Tā rezultātā visa gada laikā tirdzniecība ar USD / JPY ir bijusi neliela.

Ģeopolitiskā spriedze – Tirdzniecības karš starp Ķīnu un ASV

Augstas nenoteiktības pakāpi tirgū var saistīt arī ar ilgstošo ģeopolitisko spriedzi starp ASV un pārējām pasaules ekonomikām, piemēram, Eiropas Savienību (ES), Lielbritāniju un Ķīnu. Jebkura darbība, kas pastiprina ASV un Ķīnas tirdzniecības karu, mēdz palielināt Japānas jenas drošību. Tomēr Ķīna un ASV notiekošajā cīņā ir uzlikušas jaunas sankcijas viena otrai, un tas ir nostiprinājis drošu Japānas jenu, vājinot kapitāla tirgu.

Japānas un ASV makroekonomikas dati

Vēl viens USD / JPY cenu virzītājs varētu būt saistīts ar ASV ekonomikas datiem. Japānas jenas bullish tendenci apstiprina arī pasaules ekonomikas rādītāji. Ekonomiskie notikumi, piemēram, darba pārskati, dati par algu, apstrādes rūpniecības dati un mazumtirdzniecība, kā arī plašāki dati, piemēram, IKP pieaugums, ietekmē Federālo rezervju monetārās politikas lēmumus, kas tieši ietekmē tirgus riska toni, un mēdz sniegt atbalstu patvēruma aktīvi.

COVID-19 pandēmijas radīto postījumu rezultātā vājākā izaugsme darba tirgū, augošie bezdarba rādītāji, vājie ražošanas dati, mazumtirdzniecības apjomu samazināšanās un vājinātais IKP pieaugums ir palielinājuši drošības patvēruma pieprasījumu visā pasaulē. tirgus, kas mēdz pamatot jenu un virzīt valūtu pāri lāču virzienā.

Tā rezultātā iepriekšminētā vājākā izaugsme darbavietu ziņā, bezdarba pieaugums, vāji apstrādes rūpniecības dati, mazumtirdzniecības apjomu samazināšanās un vājināta IKP izaugsme kopā rada dovish Fed scenāriju par procentu likmēm, virzot USD / JPY cenas zemākām. Aprīlī dārgmetāla, zelta, cenas pieauga vairāk nekā 1600 punktos, lai sasniegtu augstāko līmeni aptuveni 1746 līmenī, ņemot vērā sliktākas, nekā gaidīts, ASV bezdarbnieku prasības, un vēl pirms tam negatīvi korelējošais USD / JPY valūtu pāris samazinājās līdz 101.180, pieaugot drošā patvēruma pieprasījumam. Aprīlī to amerikāņu skaits, kuri pieteicās uz bezdarbnieka pabalstiem, pieauga par rekordlieliem 6,6 miljoniem, līdz ar to pēdējie bezdarbnieku gadījumi sasniedza 10 miljonus, jo visa cīņa par koronavīrusu izplatības samazināšanu satricināja ekonomiku. Tādējādi USD / JPY cenas martā, neilgi pēc ekonomikas lejupslīdes sākuma, noslīdēja par vairāk nekā 5,7%.

ASV dolārs un FED monetārā politika (negatīvas likmju samazināšanas)

Lai gan globālajiem ieguldītājiem izdodas nenoteiktības periodos darboties ar ASV dolāru, par spīti tirdzniecības karam ar Ķīnu šāda veida kustība iepriekšējā gadā tika izslēgta. Viņi izvēlējās iet ar USD / JPY. Šogad būtiskāko ietekmi uz USD / JPY cenām ir izraisījusi ASV monetārā politika, kuru kontrolē Federālās rezerves. Procentu likmes būtiski ietekmē dārgmetālu cenas faktora dēļ, kas pazīstams kā “alternatīvās izmaksas”.

Iespēju izmaksas ir ideja atteikties no gandrīz garantēta ieguvuma vienā ieguldījumā, lai sasniegtu lielāku ieguvumu citā. Saskaņā ar vēsturisko perspektīvu pastāv spēcīga pozitīva korelācija starp ASV procentu likmēm un USD / JPY cenām. Tomēr nelielu USD / JPY cenu kritumu var attiecināt uz visu pasaules centrālo banku, īpaši ASV federālo rezervju, zemajām procentu likmēm, kuras tika virzītas uz leju, lai ierobežotu ekonomikas palēnināšanos, ko izraisīja bloķēšana, ko izraisīja koronavīrusa pandēmija.

ASV federālās rezerves martā samazināja viņu procentu likmes no 1,75% līdz 1,25%, kas veicināja strauju pārdošanu ASV dolāros un izraisīja vēršu neobjektivitāti drošā patvēruma pārim USD / JPY. Vēlāk, ņemot vērā masveida COVID-19 uzliesmojumu, Federālo rezervju sistēma 16. martā nolēma vēl vairāk samazināt likmi no 1,25% līdz 0,25%, kas USD / JPY šogad ir padarījis vēl lācīgāku. No otras puses, Japānas Banka saglabāja nemainīgas procentu likmes, jo tās jau bija negatīvā teritorijā.

USD / JPY cenu prognoze nākamajiem 5 gadiem

Lielākā daļa tirgotāju savas prognozes galvenokārt veic, pamatojoties uz vienu punktu. “Procentu likmes palielināsies, tāpēc USD / JPY iegūs atbalstu.” Nu, ir daži citi faktori, kas, manuprāt, ietekmēs USD / JPY cenu šogad:

1: Japānas jena pulcēsies ar jaunu vāju dolāra tendenci, un tas ir pēdējais, kas Japānai vajadzīgs.

3: Japānas jena joprojām ir drošs patvērums.

4: Japānas ekonomika ir nedaudz izturīga pret ārējiem satricinājumiem, kas ir JPY pamatā.

5: BOJ ir neaizsargāts, lai apturētu augošo Japānas jenu.

6: Japānas valdības pensiju ieguldījumu fonds pārtrauc ieguldījumus ārzemēs.

7: Pārmērīgas BOJ intervences periods ir beidzies.

8: Kapitāla pārvaldītāji iegādājas JGB bez nodrošinājuma.

9: CHF arī vairs nav ES specifiska drošas patvēruma stratēģija.

10: straujš sarukums Ķīnā, vislielākais makro risks reģionā.

Ņemot vērā visus šos faktorus, USD / JPY cena varētu pagarināt lāču tendenciozitāti, lai nākamo 6 līdz 9 mēnešu laikā sasniegtu trīskāršu dibena atbalsta līmeni 101.160..

Kara virves vilkšana starp ASV dolāru un Japānas jenu

Neskatoties uz visiem šiem Japānas jenas patvēruma jomas atbalstošajiem faktoriem, valūtu pāris šajā nenoteiktajā periodā nav ievērojami samazinājies, jo plašā ASV dolārs kopš pandēmijas sākuma ir pieņēmis drošas patvēruma cenas. Tādējādi plaša mēroga ASV dolāra ilgstošajam spēkam bija nozīme kā galvenajam galvenajam faktoram, kas ierobežoja USD / JPY valūtu pāra turpmāko lejupslīdi. Ilgstoša ģeopolitiskā spriedze starp ASV un pārējām pasaules ekonomikām, piemēram, Eiropas Savienību (ES), Lielbritāniju un Ķīnu, arī atbalstīja ASV dolāru kā drošu patvērumu.

Faktori, kas ietekmēja Lāča ietekmi uz ASV dolāru

1: Spekulācijas par zemākām likmēm, lai grautu ASV dolāru

2: Federālo rezervju sistēmas cerības darīt vairāk nozīmē turpmāku ASV dolāra vājumu

3: Papildu bezdarbnieka pabalsti pazūd

4: ASV dolārs, lai tirgotos apgriezti pret jauno Covid-19 lietu skaitu

5: Irāna un Ķīna ir uz milzīga darījuma robežas

6: Federālā budžeta deficīts izdrukā jaunu rekordlielu summu

7: Fed ierēdņi arvien vairāk šaubās par ASV ekonomikas atveseļošanās ilgtspēju, kas grauj dolāru

8: Parādu krīzes saasināšanās ar Fed

9: Spike ASV Covid-19 gadījumos atšķirībā no situācijas Eiropā un Ķīnā

10: Stimulu līdzekļi ir sadalīti bez uzraudzības.

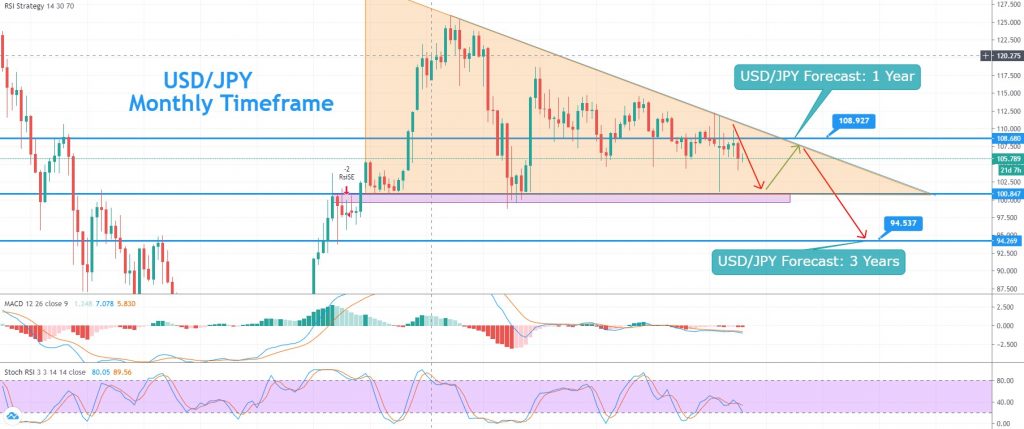

Tehniskā analīze – vai mēs varam sagaidīt lāču korekciju USD / JPY?

Šobrīd drošā patvēruma valūtu pāris USD / JPY tirgojas 105.750 līmenī, un pāra tehniskā perspektīva liecina par pārdošanas tendences turpināšanās izredzes līdz trīskāršajam apakšējam atbalsta līmenim 101.162. Mēneša laika posmā USD / JPY pāris ir izveidojis dilstoša trijstūra modeli, kas nodrošina stabilu pretestību 108.900 līmenī, un nesenās lāču apņemošās sveces atbalsta pārdošanas tendenci. Turklāt vadošie rādītāji, piemēram, MACD un RSI, tur attiecīgi zem 0 un 50, kas parāda USD / JPY lāču neobjektivitāti..

USD / JPY dilstošā trijstūra modelis, RSI, MACD un 50 EMA – visi iesaka pārdot

Attiecībā uz gada prognozi es negaidu nekādas masīvas cenu darbības USD / JPY, īpaši ņemot vērā abu valūtu drošā patvēruma statusu. Tomēr USD / JPY varētu atspēlēties, pārbaudot trīskāršā apakšējā atbalsta līmeni 101.160. Virs 101.160 tirdzniecības līmeņa USD / JPY pāris varētu pacelties līdz 108.900 tirdzniecības līmenim, saskaņā ar USD / JPY gada cenu prognozi.

USD / JPY gada prognoze – dilstoša trijstūra modelis

USD / JPY 3 gadu prognoze – dilstoša trīsstūra modeļa izlaušanās

Mēs varam sagaidīt USD / JPY cenu kritumu zemāk, pārbaudot pretestības līmeni 108.920. Trijstūra modeļiem vajadzētu parādīties apakšējā pusē, tāpēc 100,850 atbalsta līmeņa pārkāpums nākamajos gados varētu pagarināt pārdošanu līdz 94,500 līmenim. USD / JPY valūtu pāra svārstības kopš 2020. gada sākuma ir bijušas nenozīmīgas. Iemesls tam varētu būt saistīts ar kopējo atbalsta faktoru abām valūtām, piemēram, drošu patvēruma ieguldījumu vai abu centrālo banku palīdzības paketēm. Ļaujiet man jums atgādināt: plaša mēroga ASV dolārs spēlēja drošu patvēruma lomu un kļuva par galveno faktoru, kas palīdzēja ierobežot dziļākus zaudējumus valūtu pārim, ko atbalstīja spēcīgākā Japānas jena. Tādējādi nākamajos mēnešos un gados mēs varētu redzēt nemierīgo sesiju turpinājumu.

Veiksmi!